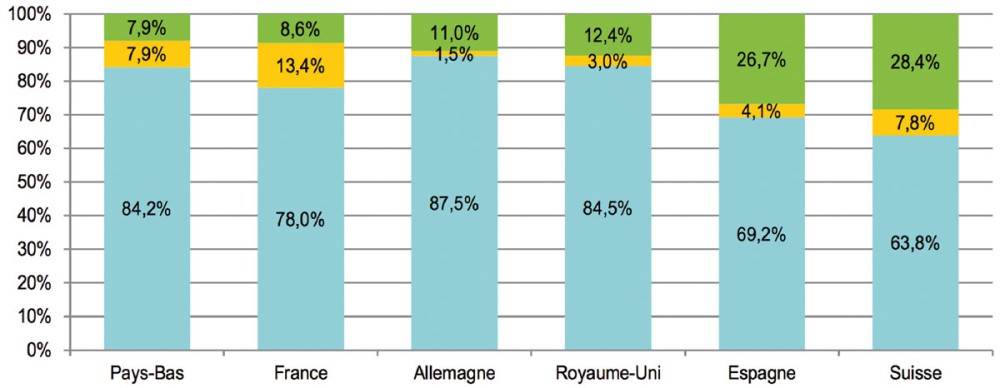

La Drees, organisme dépendant du ministère de la Santé, a étudié la situation dans six pays : France, Allemagne, Pays-Bas, Suisse, Espagne et Royaume-Uni. De ces six pays, c’est aux Pays-Bas et en France que le reste à charge apparaît le plus faible, respectivement 7,9 % et 8,6 % de la dépense en frais de soins. « Les Pays-Bas et la France bénéficient d’une couverture de base étendue à laquelle vient s’ajouter un deuxième niveau de mutualisation élevé via les assurances privées facultatives », souligne la Drees. Le reste à charge est un peu plus élevé en Allemagne et au Royaume-Uni (respectivement 11 % et 12,4 %). « Ces pays se caractérisent plutôt par une couverture de base étendue, prenant en charge au moins 85 % des dépenses de santé, mais l’assurance privée facultative y occupe une place plus marginale », expliquent les auteurs.

C’est en Espagne et en Suisse que la part non remboursée est la plus élevée, atteignant respectivement 26,7 % et 28,4 % ! Selon la Drees, c’est notamment parce que dans ces pays « les paniers de soins sont plus restreints, ne prenant en charge ni l’optique ni les soins dentaires notamment ». C’est aussi parce qu’en Suisse, les assurances privées facultatives ont l’interdiction de couvrir la franchise ainsi que la participation de 10 % applicable à l’ensemble des soins et biens médicaux et qu’en Espagne la crise financière de 2009 a impacté fortement le montant du reste à charge.

La France fait donc figure de bonne élève avec un système pourtant unique dans lequel l’intervention des assurances privées est considérable : 13,4 % de la dépense contre 7,9 % aux Pays-Bas (voir graphique 1) et avec l’absence de plafonnement du reste à charge présent partout ailleurs en Europe. En 2010, un Français sur 100 a dépassé les 3 000 euros de reste à charge…

Diversité européenne sur la prise en charge du dentaire

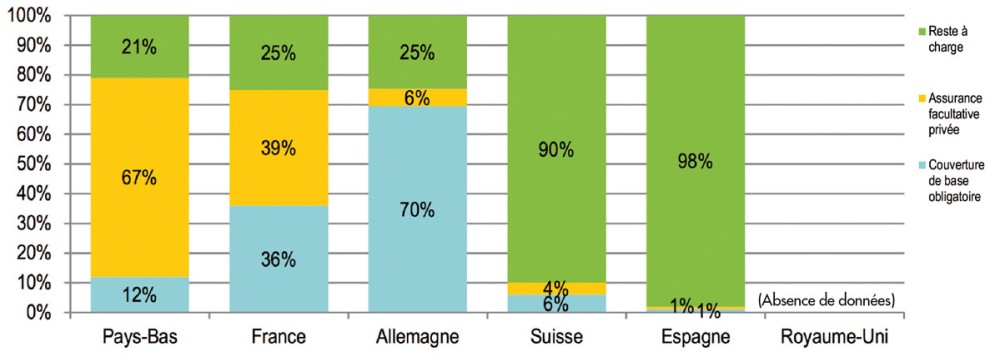

La prise en charge des soins dentaire est très différente d’un pays à l’autre, montre également l’étude de la Drees (voir graphique 2).

En Suisse et en Espagne, les soins dentaires sont essentiellement financés par les ménages, les assurances privées étant quasi-absentes de ce marché. Dans ces deux pays, ces soins sont exclus du panier de base (en Suisse, seules les affections graves de la mastication sont prises en charge, tandis qu’en Espagne c’est uniquement les extractions de dents). Aux Pays-Bas et en France, les soins dentaires sont peu pris en charge par la couverture de base. Les assurances sont donc les principaux financeurs de ces soins dans des proportions très différentes : 67 % pour les Pays-Bas, 39 % pour notre pays. « En France, les soins dits « conservateurs » sont les principaux soins dentaires pris en charge par la couverture de base, même si un faible taux de remboursement est également appliqué aux soins prothétiques. Les assurances privées facultatives interviennent donc principalement sur les prothèses, implants, etc., détaille la Drees.

Aux Pays-Bas, les soins dentaires sont gratuits pour les enfants jusqu’à l’âge de 18 ans. Chez les adultes, seules les prothèses et les actes de chirurgie dentaire sont couverts. » Au final, aux Pays-Bas et en France, le reste à charge des ménages est presque identique.

Singularité allemande, non seulement les soins conservateurs sont remboursés à 100 % par les caisses d’assurance maladie, mais les prothèses sont prises en charge à 50 % sur la base des tarifs de référence. Qui plus est, la prévention est encouragée. « Si le patient rend visite à son chirurgien-dentiste une fois par an, un carnet bonus ouvre droit à une meilleure prise en charge des prothèses : 60 % au bout de cinq ans et 65 % au bout de dix ans », note l’enquête. Les patients allemands ne font aucune avance de frais pour une consultation ou un traitement dentaire. Les chirurgiens-dentistes sont payés directement par la caisse maladie et ils facturent ensuite aux patients la part des soins non couverts (autres matériaux choisis, etc.). « Enfin, les caisses d’assurance maladie allemandes, mises en concurrence depuis 2010, permettent un contrôle des coûts des prothèses dentaires. Toutefois, la bonne prise en charge par la couverture de base s’explique aussi par le fait que les caisses allemandes de Sécurité sociale peuvent proposer des options qui permettent d’étendre la couverture au-delà du panier de soins de base », expliquent encore les auteurs.

Commentaires